Foto: © Fotolia/#49637516/flyingcowboy

Der Poker um Griechenland erreicht einen neuen Höhepunkt – mal wieder! In den kommenden Stunden muss eine Einigung bzw. ein Minimalkonsens zwischen der griechischen Administration und den Geldgebern aus Europa und IWF auf dem Tisch liegen. Ansonsten … – ja, was eigentlich? Staatspleite, Euroaustritt oder was? Da das griechische Bankensystem und damit um Ecken auch der griechische Staat derzeit mehr oder minder sowieso nur noch von der EZB am Leben erhalten wird (Stichwort: ELA-Kredite), ist die Staatspleite de facto schon durch. Einen Euroaustritt sehen die Europäischen Verträge zudem so nicht vor. Auch hätte Griechenland dabei ein gehöriges Wort mitzureden – aber alles egal: Weder Schuldner noch Geldgeber wollen derzeit aus verschiedenen offensichtlichen Gründen den Austritt aus der Währungsunion. Wahrscheinlich ist insofern – sollte man sich doch noch „einigen“ – ein medial aufgehübschter Minimalkonsens zwischen den Verhandlungsparteien, der wenig bringen wird, außer Zeit – bis zur nächsten Verhandlungsrunde.

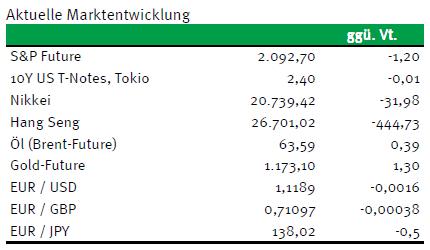

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Importpreisindex (M/M / J/J, in %) Mai 0,2 / -0,4 0,6 / -0,6

10:00 IT Geschäftsklimaindex Jun. 103,8 103,5

10:00 IT Verbrauchervertrauensindex Jun. 105,6 105,7

10:00 EC M3-Geldmenge (J/J / 3-M-Durchschnitt, in %) Mai 5,4 / 5,1 5,3 / 4,7

16:00 US Verbrauchervertrauen Uni Michigan Jun. 94,6 94,6

IT 6 M Schätze, 2017 Zero

US Fed-Redner: George

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Verhandlungen mit Griechenland gehen mit offenen Ausgang in die Nachspielzeit am Wochenende

Marktkommentar

Die Verhandlungen der Eurogruppe mit Griechenland gehen in die Verlängerung. Gestern konnte man sich nicht auf einen Kompromiss verständigen. Dabei ist unklar, wie weit die Forderungen der „Institutionen“ von den Angeboten der griechischen Administration tatsächlich noch entfernt liegen. Es gab zahlreiche Äußerungen aus Eurogruppenkreisen, die sowohl auf große als auch kleine Differenzen schließen ließen. Nach wie vor scheint der griechische Vorschlag auf der Ausweitung der Einnahmebasis und nicht auf Einsparungen sowie strukturellen Reformen zu bestehen.

Vielleicht sollte man in diesem Zusammenhang noch einmal über das Eintreiben der Steuerschulden der Griechen nachdenken. Der gesetzliche Rahmen für das Eintreiben der kolportierten 78 Mrd. EUR ist ja vergleichsweise großzügig. Vielleicht wäre es sinnvoll, diese Steuerschuld mit einem hohen Abschlag sowie Besserungsschein an Dritte zu verkaufen, die sich dann um das Einbringen der Steuerschuld kümmern. Dann könnte dem Land zumindest schnell etwas Geld zufließen.

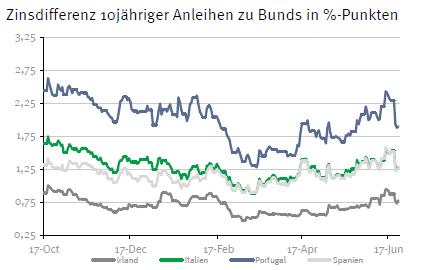

Fest steht jedoch, dass sich die Eurogruppe zusammen mit dem IWF nicht allzu weit auf Griechenland zu bewegen kann. Der IWF würde bspw. in künftigen Verhandlungen mit anderen Ländern, die Unterstützung benötigen, in eine schwache Verhandlungsposition geraten, wenn man Griechenland zu weit nachgebe. Für die Finanzminister der Eurogruppe würden ebenfalls in den jeweiligen Heimatländern politische Probleme drohen, wenn man zu viele Konzessionen macht. Das gilt insbesondere für die Länder, die sich in Anpassungsprozessen befinden oder geringere Lebensstandards als Griechenland aufweisen.

Fest steht jedoch, dass sich die Eurogruppe zusammen mit dem IWF nicht allzu weit auf Griechenland zu bewegen kann. Der IWF würde bspw. in künftigen Verhandlungen mit anderen Ländern, die Unterstützung benötigen, in eine schwache Verhandlungsposition geraten, wenn man Griechenland zu weit nachgebe. Für die Finanzminister der Eurogruppe würden ebenfalls in den jeweiligen Heimatländern politische Probleme drohen, wenn man zu viele Konzessionen macht. Das gilt insbesondere für die Länder, die sich in Anpassungsprozessen befinden oder geringere Lebensstandards als Griechenland aufweisen.

Am Samstag, wahrscheinlich aber eher am Sonntag müssen die Finanzminister der Eurogruppe ein Ergebnis haben, dem die Staats- und Regierungschefs zustimmen können. Danach müssen die Ergebnisse im griechischen Parlament in Gesetze gegossen und beschlossen werden, so dass dann die vier Länderparlamente abstimmen können. Erst dann dürfte Geld fließen. Das könnte alles gerade noch klappen.

Allerdings ist der Zeitplan sehr ambitioniert und selbst kleinere Verzögerungen könnten dazu führen, dass das laufende Stützungsprogramm für Griechenland ausläuft, ohne dass Geld fließt. Nach den bisherigen Entwicklungen stehen die Chancen wohl bei 50:50, dass alles noch klappt.

Allerdings ist der Zeitplan sehr ambitioniert und selbst kleinere Verzögerungen könnten dazu führen, dass das laufende Stützungsprogramm für Griechenland ausläuft, ohne dass Geld fließt. Nach den bisherigen Entwicklungen stehen die Chancen wohl bei 50:50, dass alles noch klappt.

Dementsprechend werden Konjunkturdaten heute vermutlich keine große Rolle spielen, obwohl es bspw. mit den M3-Daten aus Europa durchaus etwas Interessantes gibt. Sie sollten nämlich einen Einblick gewähren, ob die Strategie der EZB langsam aufgeht und die Kreditnachfrage in Gang kommt, was zu erwarten ist.

Am Nachmittag wird der endgültige Wert des Indikators der Uni Michigan für Juni veröffentlicht. Der gute Schätzwert dürfte bestätigt werden. Auf den US-Konsumenten ist weiterhin Verlass.

Am Nachmittag wird der endgültige Wert des Indikators der Uni Michigan für Juni veröffentlicht. Der gute Schätzwert dürfte bestätigt werden. Auf den US-Konsumenten ist weiterhin Verlass.

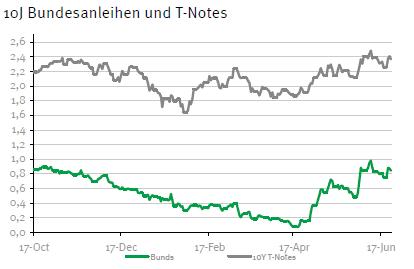

In den letzten Handelstag der Woche sollte der Bund Future gut behauptet starten. Im weiteren Tagesverlauf wird sich keine klare Tendenz herausbilden, da es vor dem Ausgang des Griechenland-Dramas am Wochenende kaum Positionierungen geben wird. Die italienischen Geldmarktpapiere werden problemlos aufgenommen werden. Der Bund Future sollte sich zwischen 150,35 und 152 bewegen. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,30 und 2,47% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben