Der US-Dollar befindet sich in einer Phase anhaltender Abschwächung. Ein europäischer Anleger, der nicht abgesichertes Gold hält, könnte die Nutzung des vollen Potenzials von Gold verpassen. Von Nitesh Shah und Pierre Debru, Directors Research, Wisdom Tree

Ein währungsgesichertes Goldprodukt würde es dem entsprechenden Anleger ermöglichen, alle Goldgewinne zu erzielen. Im kommenden Jahr deuten unsere Prognosen für Gold darauf hin, dass ein nicht abgesicherter Goldinvestor zwischen dem 3. Quartal 2020 und dem 3. Quartal 2021 52 USD / Unze des Gewinns von 545 USD / Unze verlieren könnte. Historisch gesehen hat sich abgesichertes Gold, wenn Gold in einem Monat um mehr als 5% gestiegen ist, besser als nicht abgesichertes entwickelt. Die Absicherungskosten sind beinahe auf ein Fünfjahrestief gefallen, was eine Absicherung noch attraktiver macht.

Warum der Einsatz von US-Dollar in einer anhaltenden Schwächephase?

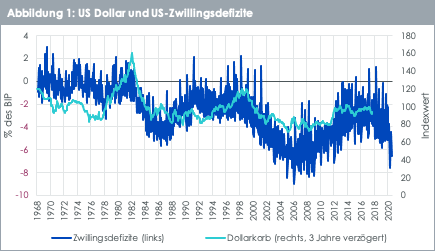

Historisch betrachtet trat der US-Dollar in Zeiten eines vergrößerten Leistungsbilanz- und Staatshaushaltsdefizits (oft als Zwillingsdefizit bezeichnet) in längere Schwächephasen ein.

Ein Leistungsbilanzdefizit weist darauf hin, dass das Land mehr Waren und Dienstleistungen importiert als exportiert, und tatsächlich (möglicherweise zu stark vereinfacht) Kredite vom Rest der Welt aufnimmt. Ein Staatshaushaltsdefizit bedeutet, dass die Regierung mehr ausgibt als sie einnimmt, d. h. es werden Kredite aufgenommen. Die Kombination eines Anstiegs dieser beiden Arten der Kreditaufnahme hat historisch zu Bedenken geführt, die sich in der Schwäche des US-Dollars äußern.

Abbildung 1 zeigt, dass der US-Dollar-Korb lange Zyklen von Stärke und Schwäche durchläuft und historisch große Bewegungen des Zwillingsdefizits ein Auslöser für den Wendepunkt im Zyklus waren. Die Grafik zeigt das Zwillingsdefizit gegenüber dem US-Dollar-Korb mit einer Verzögerung von drei Jahren. Wenn also die Vergangenheit ein Hinweis auf die Zukunft ist, könnte bereits eine Phase der Dollarschwäche in Gang gesetzt worden sein.

Die Größe des Zwillingsdefizits könnte davon abhängen, wer im Weißen Haus und im Kongress sitzt. In allen vier von uns untersuchten Szenarien dürfte der Trend jedoch in eine Richtung gehen. Offensichtlich sind diese Beziehungen keine Identitätsgleichungen und es gibt viele andere Einflüsse auf die Währungsrichtung, aber derzeit sind viele Anleger besorgt darüber, dass sich die Geschichte wiederholt, und daher ist die spekulative Positionierung der Anleger auf dem Dollar sehr negativ.[1]

Quelle: WisdomTree, Bloomberg, Daten von Januar 1968 bis September 2020. Zwillingsdefizit ist definiert als Leistungsbilanzdefizit und Staatshaushaltsdefizit. Je größer das Defizit ist, desto negativer ist die Zahl. Der Dollarkorb ist der US-Dollar gegenüber einem Korb mit sechs Währungen. Der Indexwert steigt mit der Aufwertung des Dollars.

Wenn wir uns in einer Phase struktureller Schwäche für den US-Dollar befinden, kann ein europäischer (Euro oder Sterling) Goldanleger potenzielle Gewinne verpassen, wenn seine Goldbestände nicht abgesichert sind. Gold in US-Dollar profitiert von der Schwäche des US-Dollars, aber Inhaber anderer Währungen (nicht abgesichert) profitieren nicht. Durch die Absicherung könnte der europäische Investor eine ähnliche Rendite wie der US-amerikanische Anleger erzielen.

Die US-Dollar-Schwäche hat bereits begonnen und wird den Goldpreis im Jahr 2021 beeinflussen

Wir haben kürzlich unseren Ausblick für die Goldpreise für das 3. Quartal 2021 veröffentlicht (siehe Goldausblick für das 3. Quartal 2021: Um verlorenen Boden wiederzugewinnen und neue Höchststände zu erreichen). Ein Teil der Gewinne des Goldpreises in US-Dollar im kommenden Jahr wird auf die Abwertung des US-Dollars zurückzuführen sein (Abbildung 2). Ein europäischer oder britischer Anleger, der ein Portfolio in lokaler Währung verwaltet und ein auf US-Dollar basierendes Goldprodukt hält, kann jedoch einen Teil der Goldgewinne verpassen, die sich aus der Schwäche des US-Dollars ergeben.

Ausgehend von dem Anstieg des Goldpreises um 545 USD / Unze zwischen dem 3. Quartal 2020 und dem 3. Quartal 2021 könnte ein nicht abgesicherter Anleger 52 USD / Unze verpassen, d.h. 9,5% des Anstiegs im Vergleich zu einem abgesicherten Anleger in den nächsten 12 Monaten.

Quelle: WisdomTree Model Forecasts: Gold Outlook to Q3 2021: To regain lost ground and reach fresh highs.

Der US-Dollar: eine Belastung für nicht abgesicherte ausländische Goldanleger

Mit Blick auf die historische Beziehung zwischen Gold und dem US-Dollar haben wir in unserem Modell festgestellt, dass sie in den meisten Zeiträumen negativ korrelieren. Das heißt, wenn Gold steigt, tendiert der US-Dollar dazu, zu fallen. Aus der Sicht eines nicht abgesicherten ausländischen Investors (d. h. eines auf Euro oder Britischen Pfund basierenden Investors) bedeutet dies, dass ein Teil dieses Anstiegs durch einen Anstieg des Goldpreises durch die in die andere Richtung bewegte Währung abgewischt wird.

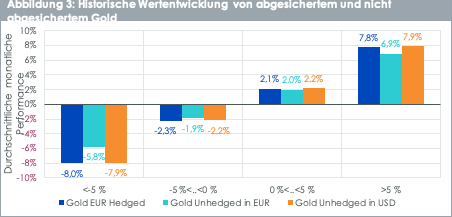

Erwähnenswert ist jedoch, dass in Finanzkrisen die negative Korrelation zwischen US-Dollar und Gold aufgrund der Tatsache, dass beide als sichere Häfen fungieren, tendenziell zusammenbricht. In diesen Szenarien profitiert die nicht abgesicherte Version davon, dass sowohl Gold als auch US-Dollar steigen. In Abbildung 3 betrachten wir die Wertentwicklung einer abgesicherten und nicht abgesicherten Goldanlage aus der Sicht eines in Euro ansässigen Anlegers.

Quelle: WisdomTree, Bloomberg, Daten von Dezember 2003 bis September 2020. Performance-Buckets basierend auf Gold in US-Dollar auf monatlicher Basis.

Was wir beobachten, ist, dass wenn der Preis für eine Unze Gold in US-Dollar steigt, die währungsgesicherte Investition im Durchschnitt mehr von diesem Anstieg erfasst. Betrachtet man alle Monate, in denen der Preis einer Unze Gold in US-Dollar um mehr als 5% steigt, so hat die abgesicherte Investition im Durchschnitt 7,8%, d.h. 0,9% mehr Aufwärtspotenzial als die nicht abgesicherte Version, was einen erheblichen Unterschied darstellt. Zurück zu unserer Makroanalyse: In einer Zeit der US-Dollar-Schwächen könnte ein nicht abgesichertes Engagement in Gold unter solchen Schwächen leiden und nicht vollständig von der Goldaufwertung profitieren.

Nehmen wir ein numerisches Beispiel, ausgehend von einer Unze Gold bei 2.000 US-Dollar (d. h. 1.666 EUR bei einem EUR/USD-Wechselkurs von 1,2). Wenn der US-Dollar gegenüber 5% abwertet, wenn alles andere gleich ist, wird erwartet, dass der innere Wert von Gold hätte sich nicht verändert und daher würde der Preis in Euro 1.666 EUR pro Unze bleiben. Aufgrund der Währungsbewegung ist der Preis in US-Dollar jetzt um 5% höher als 2.100 US-Dollar. In einem solchen Szenario würde der nicht abgesicherte Euro-Investor überhaupt nicht profitieren, der Goldpreis in Euro bleibt schließlich unverändert. Ein abgesicherte Anleger würde jedoch von der Erhöhung der Dollardauer um 5% profitieren.

Die Absicherung von Währungen wird immer billiger

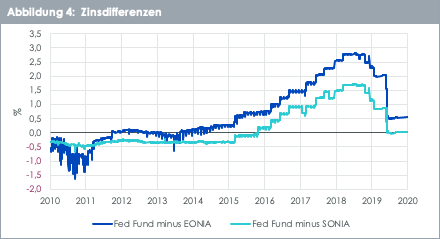

Ein letzter zu berücksichtigender Punkt für einen Goldinvestor, der in naher Zukunft von der potenziellen Schwäche des US-Dollars profitieren möchte, sind die Kosten für die Absicherung, d.h. die Carry-Kosten. Die Währungsabsicherung ist nicht kostenlos und unterliegt einem Übertrag (der positiv oder negativ sein kann), der unter Verwendung der Zinsdifferenz zwischen den jeweiligen inländischen Zinssätzen der beiden Währungen des Paares angenähert werden kann.

Quelle: WisdomTree, Bloomberg, Daten von Dezember 2003 bis September 2020. EONIA: Euro Overnight Index Average, SONIA: Sterling Overnight Index Average.

Wirklich interessant ist, dass nach einer Zeit, in der die Carry-Kosten zur Absicherung von US-Vermögenswerten in Euro (oder in GBP) aufgrund der unterschiedlichen Geldpolitik in den USA und in Europa sehr hoch waren, diese jetzt deutlich gesunken sind. Dies wird in Abbildung 4 ziemlich deutlich. Angesichts der Änderung des politischen Rahmens bei der Federal Reserve, wo sich die Zentralbank nun auf die durchschnittliche Inflation konzentriert, wird außerdem erwartet, dass die Geldpolitik zwischen den beiden Wirtschaftsblöcken über einen längeren Zeitraum konvergieren könnte, im Gegensatz zu dem, was 2015/16 mit der vorzeitigen Zinserhöhung geschehen ist.

Pierre Debru, Wisdom Tree

Fazit

Da der US-Dollar möglicherweise in einen mehrjährigen rückläufigen Zyklus eintritt und die Kosten für die Absicherung nahe an ein Fünf-Jahrestief fallen, ist es für europäische (Euro oder Sterling) Anleger äußerst zwingend, ihre Goldengagements abzusichern. Wir haben eine konstruktive Sicht auf Gold im kommenden Jahr, und ein Teil davon könnte verloren gehen, wenn eine Position ohne Absicherung gehalten wird. Im Fall eines Goldbullenmarktes (d.h. wenn der Goldpreis um mehr als 5% pro Monat steigt) übertrifft die abgesicherte Goldexposition die nicht abgesicherte. Angesichts unserer konstruktiven Einschätzung für Gold in den kommenden Jahren (in einem Umfeld der monetären und fiskalischen Expansion) glauben wir, dass das abgesicherte Engagement das volle Potenzial von Gold ausschöpfen wird.

Nitesh Shah, WisdomTree

[1]Im September 2020 war die spekulative Nettopositionierung gegenüber dem US-Dollar die kürzeste seit Dezember 2017 (Bericht der Commodity Futures Trading Commission über die Verpflichtungen der Händler).