nur Schwindel?! Foto: © Thinkstock/iStock/Roungchai

Vollkommen von der Rolle

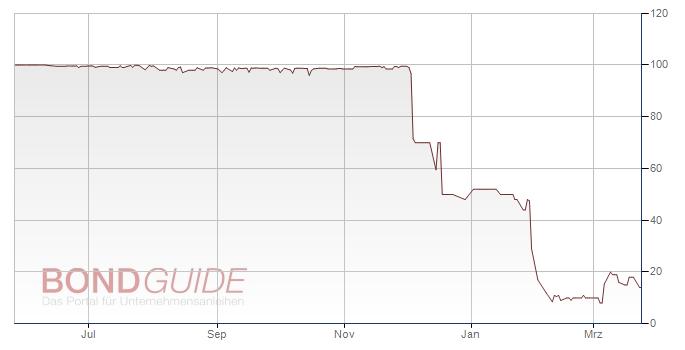

Bezüglich der aufgedeckten Bestandsabweichung im Penell-Vorratsvermögen scheint festzustehen, dass der vermeintlich vermisste „Kupferschatz“ im Warenlager keineswegs verloren gegangen ist, sondern in seinem vorab beschriebenen Umfang so offenbar nie existiert haben dürfte. Zu dieser Schlussfolgerung gelang das Gutachten, nachdem es zahlreiche firmeninterne „Praktiken“ offenlegte. MSW stellte während seiner Untersuchungen u.a. die Praxis ungerechtfertigter Zuschreibungen „für nicht existentes Vorratsvermögen“ fest. Diese unzulässigen Bestandserhöhungen hätten in den untersuchten Jahren 2012 bis 2014 zu einer Falschausweisung mit entsprechenden Folgeschäden in Bilanz und GuV geführt. Allein zum Stichtag 31. März 2014 belief sich das ungerechtfertigt erhöhte Vorratsvermögen Schätzungen1 zufolge auf 3,66 Mio. EUR. Eine Korrektur der zugeschriebenen Vorratsbestände in den einzelnen Jahresabschlüssen hätte zum Stichtag erstmals zu einem nicht durch Eigenkapital gedeckten Fehlbetrag in Höhe von 0,42 Mio. EUR geführt.

1) Die Zuschreibungsbeträge beruhen laut MSW zunächst ausschließlich auf den Aussagen Kurt Penells. Folglich sei nicht ausgeschlossen, dass die tatsächlich vorgenommenen „Bestandskorrekturen“ noch einmal wesentlich davon abweichen.

MSW zweifelte anhand der eingesehenen Inventurlisten zudem die ordnungsgemäße Durchführung und Dokumentation einer Inventur an: „Die […] nachträgliche Bestandserhöhung um nicht existente Vorräte war u.a. möglich, da […] zwingend erforderliche Prozessschritte und Kontrollmaßnahmen – auch entgegen der aktuellen Inventurrichtlinie der Penell GmbH – nicht eingehalten wurden.“ Dies wiederum würde auch die dubiose Zuschreibungspraxis erklären: Die Nicht- bzw. nicht korrekte Erfassung unterjähriger Bestandsveränderungen in der fortgeführten Inventurliste – die aktive Pflege der Bestände im vorhandenen Warenwirtschaftssystem sei auskunftsgemäß nicht erfolgt – führte am Stichtag zu einer Abweichung zwischen dem faktischen Warenbestand laut Inventur und dem angegebenen Wert in der Liste. Diese Differenz wurde – mit welcher Begründung auch immer?! – durch Zuschreibungen ausgeglichen.

Fragwürdig erscheint das Verhalten der beauftragten Wirtschaftsprüfer der TPW GmbH, die im Zuge der Jahresabschlussprüfungen von Penell die Ordnungsmäßigkeit der Inventur hätten verifizieren und etwaige Unklarheiten am Vorratsbestand hätten aufdecken müssen. Laut Gutachten stellten sie in den Prüfberichten zu den Abschlüssen 2011/12 und 2012/13 jedoch keinerlei Beanstandungen fest und erteilten daraufhin jeweils uneingeschränkte Bestätigungsvermerke. Inwieweit hieraus eine eventuelle Verletzung der gebotenen Prüfungssorgfalt resultiert, könnte in Anbetracht einer möglichen haftungsrechtlichen Inanspruchnahme von TPW geprüft werden. Schleierhaft ist ferner die Rolle des beauftragten Steuerberaters, der die Penell-Jahresabschlüsse erstellte. Auch er hätte bei Erstellung der Bilanz auf besagte Fehler stoßen können.

Zum Stichtag am 13. Januar 2015 hätte das Vorratsvermögen laut fortgeschriebener Inventurliste noch einen Gegenwert von insgesamt rund 2,3 Mio. EUR aufweisen müssen. Doch eine weitere Stichprobe zur Existenz und Korrektheit der Bestandshöhe habe ergeben, dass bereits verkaufte Artikel noch immer in der Bestandsliste aufgeführt worden seien. Folglich ist davon auszugehen, dass der zuletzt angegebene Gesamtwarenwert den Betrag von 2,3 Mio. EUR noch unterschreiten dürfte. Die Werthaltigkeit der zur Besicherung der Anleihe bestellten Sicherheiten – laut Prospekt mindestens 125% des besicherten Forderungsbetrags (= 6,25 Mio. EUR, da Anleihevolumen 5 Mio. EUR) – wäre allerdings so oder so nicht einmal im Ansatz gegeben.

Zum Stichtag am 13. Januar 2015 hätte das Vorratsvermögen laut fortgeschriebener Inventurliste noch einen Gegenwert von insgesamt rund 2,3 Mio. EUR aufweisen müssen. Doch eine weitere Stichprobe zur Existenz und Korrektheit der Bestandshöhe habe ergeben, dass bereits verkaufte Artikel noch immer in der Bestandsliste aufgeführt worden seien. Folglich ist davon auszugehen, dass der zuletzt angegebene Gesamtwarenwert den Betrag von 2,3 Mio. EUR noch unterschreiten dürfte. Die Werthaltigkeit der zur Besicherung der Anleihe bestellten Sicherheiten – laut Prospekt mindestens 125% des besicherten Forderungsbetrags (= 6,25 Mio. EUR, da Anleihevolumen 5 Mio. EUR) – wäre allerdings so oder so nicht einmal im Ansatz gegeben.

Michael Fuchs

Penell GmbH: Ein Wirtschaftskrimi in drei Teilen

Teil 1: Personal & Organisation

Teil 2: Vollkommen von der Rolle

Teil 3: Sicherungsübereignung des Warenlagers

Zum BondGuide-Interview mit Horst Mantay, Geschäftsführer, MSW GmbH, gelangen Sie hier.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter @bondguide !